2021年10月14日,苏宁易购发布2021年前三季度业绩预告,前三季度预计归属于上市公司股东的净利润亏损73.52亿元—77.52亿元,此外,第三季度营收也大幅下降。苏宁易购股价更创下八年以来新低。

从2020年中国民营企业500强榜单来看,排名第一的是华为,第二的就是苏宁控股集团,由此来看苏宁是一家体量非常大的企业,那是怎么一步步走到了今天的困境?

归根结底,苏宁的流动性危机蕴藏于它的“商业模式”:以大规模的流动负债支撑投资并购活动,从而做大资产;而扩张的目的是创造资产腾挪空间,以确保苏宁易购的上市地位。苏宁易购的家电零售连锁等主营业务长期亏损,数年来靠在体系内出售资产维持账面盈利,接盘方往往是“苏宁系”非上市板块或张近东父子。

苏宁的关键时间线

1990年,苏宁诞生于中国南京,专营一家200平米的空调店。

2000年,苏宁提出3年内全国开设1500家店的目标,全面启动全国连锁发展。

2004年,苏宁(002024)在深交所挂牌上市,成为IPO家电连锁第一股。

2010年,苏宁易购上线,形成与实体门店协同的电子商务平台

2011年,苏宁发布了《2011~2020新十年发展规划》。提出“再造一个苏宁”的口号。

2012年,张近东首次提出了“沃尔玛+亚马逊”的概念,核心是打造线上线下两大开放平台。“去电器化”“超电器”成为了当时苏宁转型的一个标签。

从2012年开始,苏宁先后收购了红孩子、PPTV、满座网、苏宁足球队、国际米兰足球队、天天快递、37家万达门店、家乐福中国80%的股份等;并入股了努比亚、锤子手机、今日头条、体奥动力、懂球帝、龙珠直播等公司。

2014年,“苏宁之夜”晚会上,张近东宣布出资1000万元成立创新基金,鼓励员工多尝试、敢试错,允许“先开枪,后瞄准”。

2015年,“中国经济媒体领袖春季峰会”上,张近东在演讲中三次感谢互联网,他认为互联网帮助苏宁打破了成长的天花板,推开了无数扇窗户,引发了一系列裂变。

2020年11月恒大借壳深深房( 000029.SZ )A股上市计划失败。苏宁陷入流动性危机。

2021年7月深圳国资委终止潜在收购苏宁易购。苏宁易购创始人张近东辞去公司董事长职务,苏宁的一个时代正式宣告落幕。

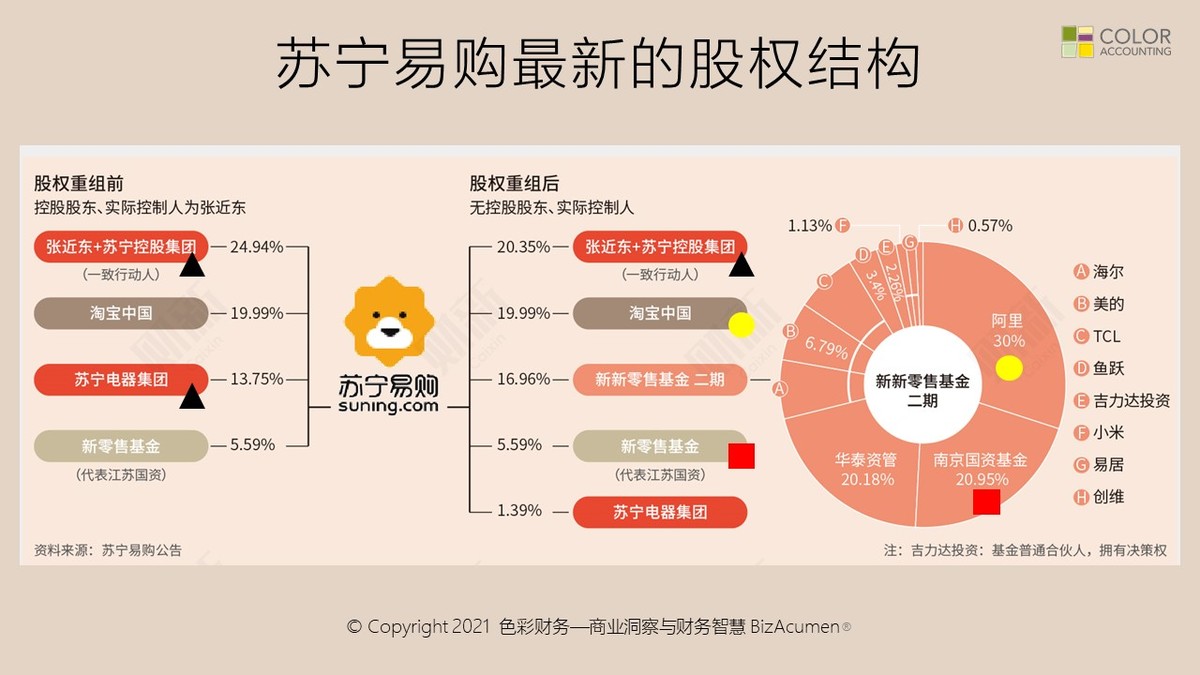

江苏国资和南京国资的协调下,新新零售二期基金(阿里为该基金的最大出资方)接盘了苏宁16.96%的股份。

……

01 亏钱——主营业务长期亏损

在零售主营业务中,除电器卖场、便利店、电商平台之外,苏宁通过收购进军线下百货及商超领域。

2017年和2018年,苏宁分三次出售阿里巴巴股份,套现43亿美元(约280亿元人民币)。2019年2月和6月,苏宁易购27亿元、48亿元收购万达百货、家乐福中国。

苏宁称,并购卖场是为了扩充线上大快消品类的供应链,并帮助家乐福提高配送效率。但家乐福中国财务状况的改善并不乐观,因为零售业趋势很难逆转。

2018年初,苏宁95亿元入股万达商业。苏宁看中的是万达百货的线下门店资源、庞大的会员群体以及丰富的品牌商户资源。但随着电商产业的崛起和百货业态寒冬到来,万达百货大量店铺出现亏损,苏宁正式接手万达百货时,门店已从90家锐减至37家。

可以说,苏宁的主营业务转型并不成功。线上下两条腿并未带来持续增长。

苏宁做零售的最大问题是,跨业经营带来的人才挑战,转型线上时缺少互联网思维和管理理念,在新兴领域上照搬了传统的经验和做法,零售连锁时代的管理方式不适应互联网组织的迭代创新和自主管理模式。

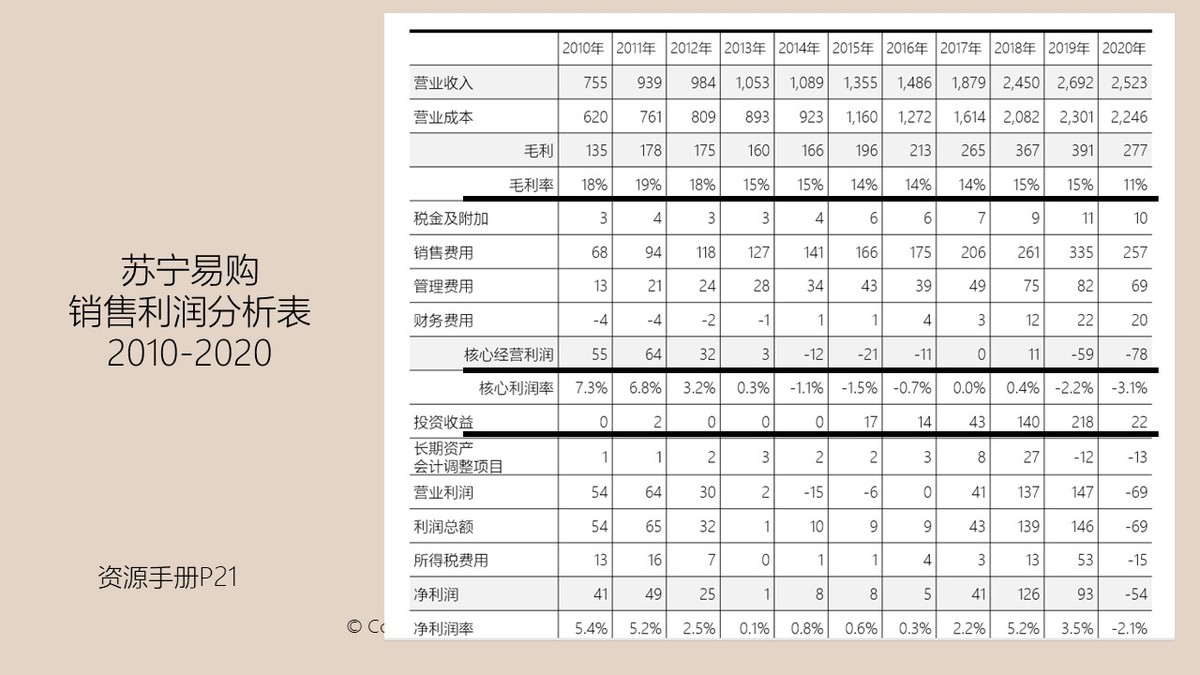

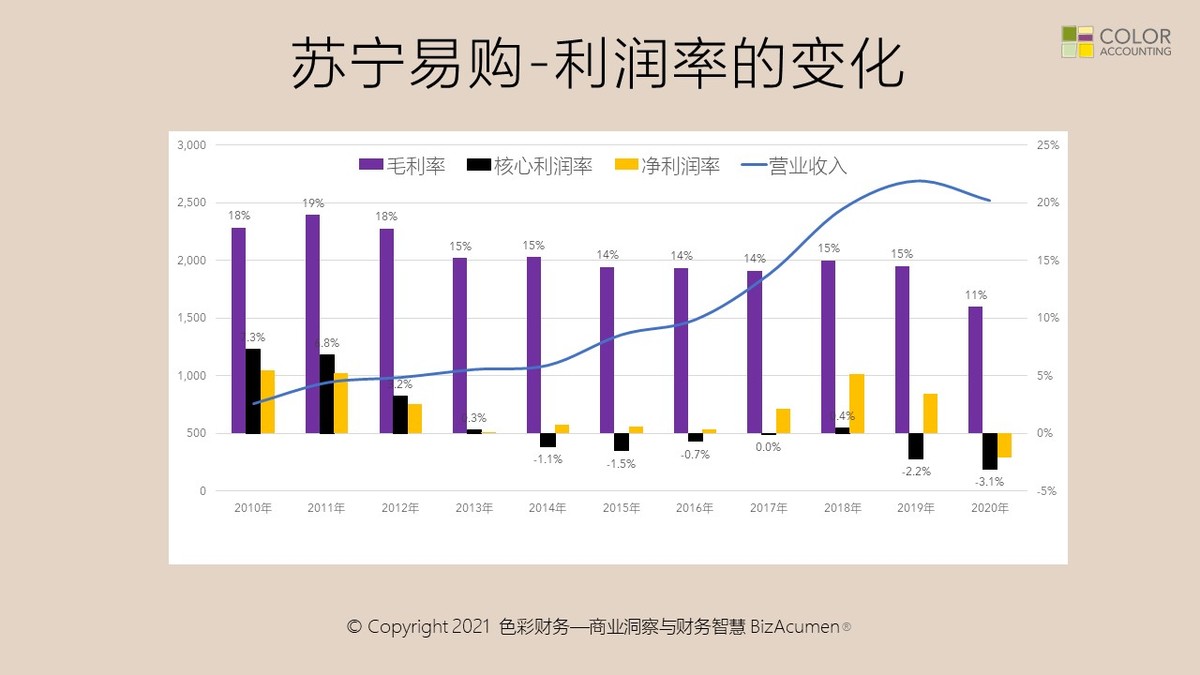

除2018年外,苏宁易购销售业务的利润几乎年年为负。为保住A股上市地位,苏宁易购每年都通过资本运作来保证净利润为正。

02 烧钱——多元化扩张,沦为负资产

苏宁在资本市场频繁出手投资收购,涉足体育、文娱等各类业务和资产。

苏宁的上市平台2013年3月从苏宁电器更名为苏宁云商,向线上下一体转型;2018年又更名苏宁易购,所谓“苏宁系”的触角从主业零售,已伸向体育、文化、金融、地产等多个板块。多变的战略和发散的商业模式,为债务危机埋下了伏笔。

自2015年以来,苏宁对外的大笔投资包括22亿元收购PPTV、42亿元收购天天快递、40亿元投资中国联通、95亿元入股万达商业、98亿元合资恒宁商业、34亿元投资华泰证券、27亿元收购万达百货、48亿元收购家乐福中国、30亿元与银泰合资等。

2015年到2019年间,仅上市平台苏宁易购披露的对外投资就超过700亿元。“苏宁系”资产规模越滚越大。

2018年,张近东解释过他们的多元化战略:“零售始终是1,其他各产业都是这个1后面的0,通过0的添加,倍增苏宁零售整体的资源实力和行业竞争能力。”

但在“先开枪,后瞄准”的扩张模式下,多元化并没有达到张近东预期的反哺效果,一些新进产业也呈现了较强的周期性,使其在后期成为了负资产。

因此,想做好多元化,前提是必须做好主业,才能能够持续不断地为多元板块输血,否则抗风险能力很弱,一旦资本市场出现变动,资金链就会产生问题。