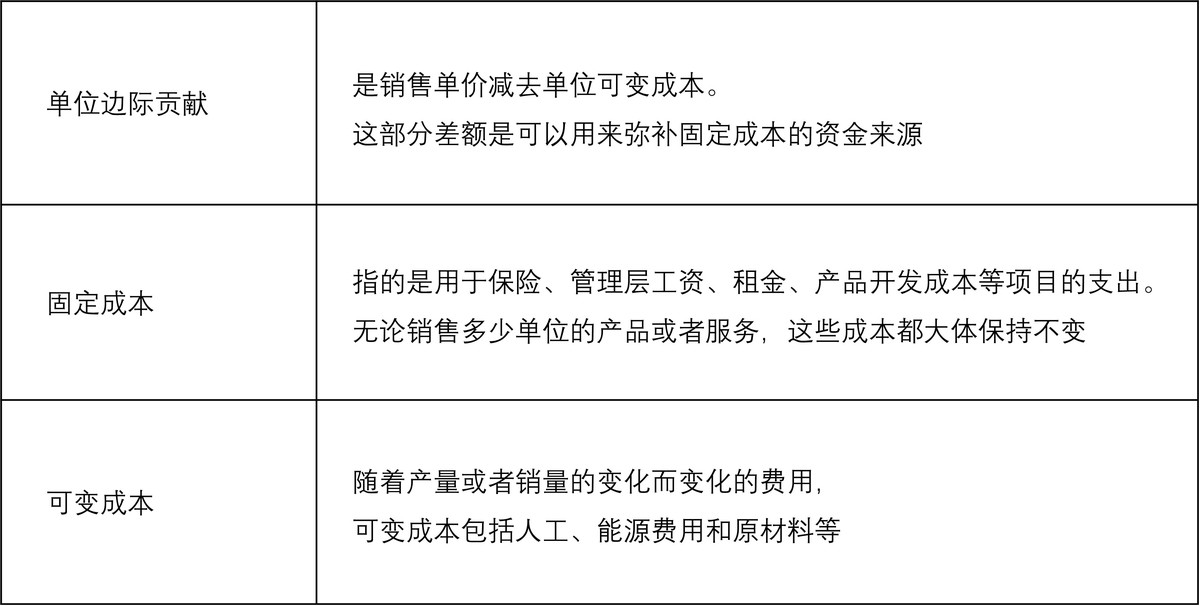

·

当你需要对一项新产品的销售或扩大现有产品的销售进行投资时,盈亏平衡点分析(Breakeven Analysis)十分有效。它能告诉你需要有多少的销量或增加多少的销量才能收回前期的固定投资。换言之,何时能实现盈亏平衡。掌握了这一信息,你就可以通过调查市场需求和竞争对手的市场份额来判断预期的销量是否现实?更准确地说,计算盈亏平衡能帮助你确定达到怎样的销量时,从一个产品线或者投资项目获得的边际贡献总额与固定总成本相等。但在进行计算之前,需要了解它的核心概念。

有了这些概念,就可以开始计算盈亏平衡点了。

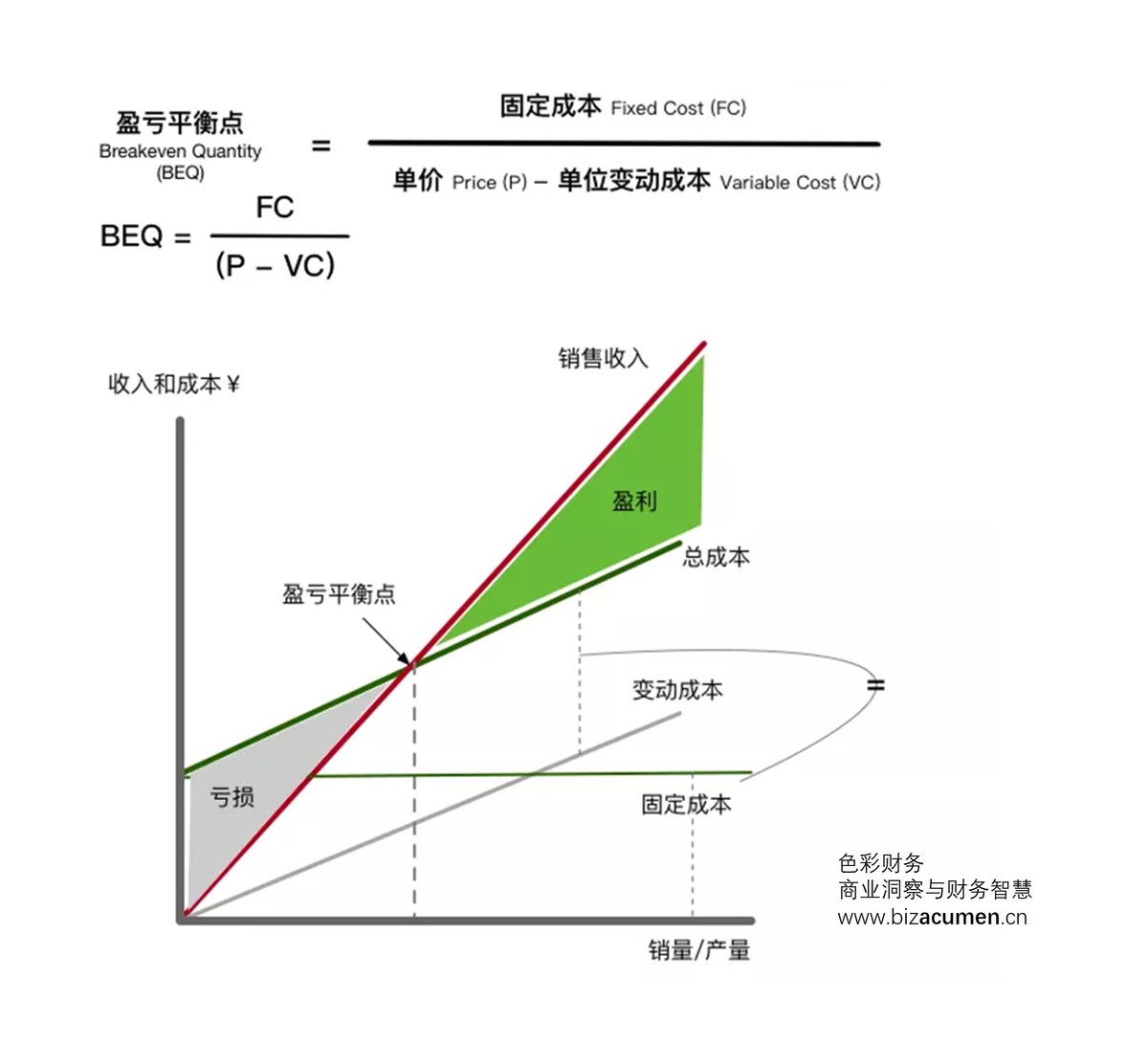

第一步,用销售价格减去单位可变成本,得出单位边际贡献。第二步,用固定成本总额或投资总额除以单位边际贡献。 第三步,所得出的结果便是盈亏平衡时的销量,表示为弥补所有固定成本而必须销售的产品数量。

案例分析:ALEXI家居公司新产品项目的盈亏平衡点分析我们再回到ALEXI公司的办公椅产品线投资项目。假设新的办公椅销售单价是750元,单位可变成本是220元 ¥750 (单位价格) —¥220 (单位变动成本) ----------------------------------- $530 (单位边际贡献) ¥2,500,000 (办公椅产品线总投资额) ¥530 (单位边际贡献) ------------------------------------------------ 4,717 个办公椅 (盈亏平衡点) 这时,ALEXI公司必须判断这个盈亏平衡时的销量是否能够实现?即销售4,717 个办公椅是否可能?如果有可能,需要多长时间能够达到? 如果要计算ALEXI公司的另外一个运输传送设备的盈亏平衡时的销量,应该将单位边际贡献定义为单位成本的节约就可以。