站在不同的视角来分析企业就会使用不同的财务指标。在之前"图解EBITDA”的文章中,我们提到过,虽然 EBITDA 作为财务指标有许多积极和重要的方面,但它确实也受到一些人的批评,代表人物就是巴菲特。

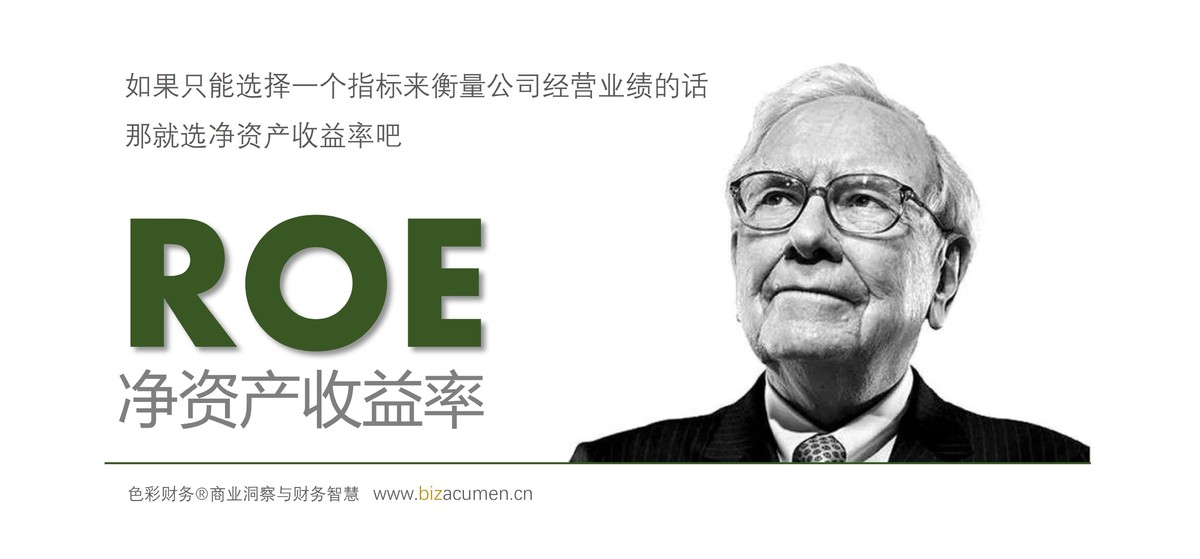

曾经有人问巴菲特,如果只选择一个财务指标来进行投资,那会是什么?巴菲特毫不犹豫地说是ROE(净资产收益率)。

他的原话是这样的:“如果非要我选择用一个指标进行选股,我会选择ROE。公司能够创造并维持高水平的ROE是可遇而不可求的,这样的事情实在太少了。因为当公司规模扩大的时候,维持高ROE是极其困难的事情。”

01 巴菲特最钟爱的指标-ROE

巴菲特提到的ROE(Return on Equity)全称是净资产收益率,也叫股东回报率,是指公司净利润与净资产的比率。

ROE = 净利润 / 净资产

从概念上讲,ROE就是净资产所产生的收益情况。简单的理解就是当股东把钱投给企业,企业运用这部分资金给股东带来回报的能力。即,每投入1元净资产,能产生多少净利润。作为衡量企业经营情况的重要指标,ROE直接反映了企业经营给股东带来的回报水平。

02 企业经营的目标-提升ROE

企业经营的终极目标是提高运用资金的效率从而为股东创造价值。

ROE这一指标就能够集中体现经营者的经营业绩和管理效能,衡量公司盈利能力及其产生利润的效率。ROE 说明了公司利用股东投资的资金产生了多少利润,以及公司管理团队在将投入业务的现金转化为公司和投资者更大收益和增长方面的成功程度。ROE越高,公司运营利用这些资金的效率就越高。

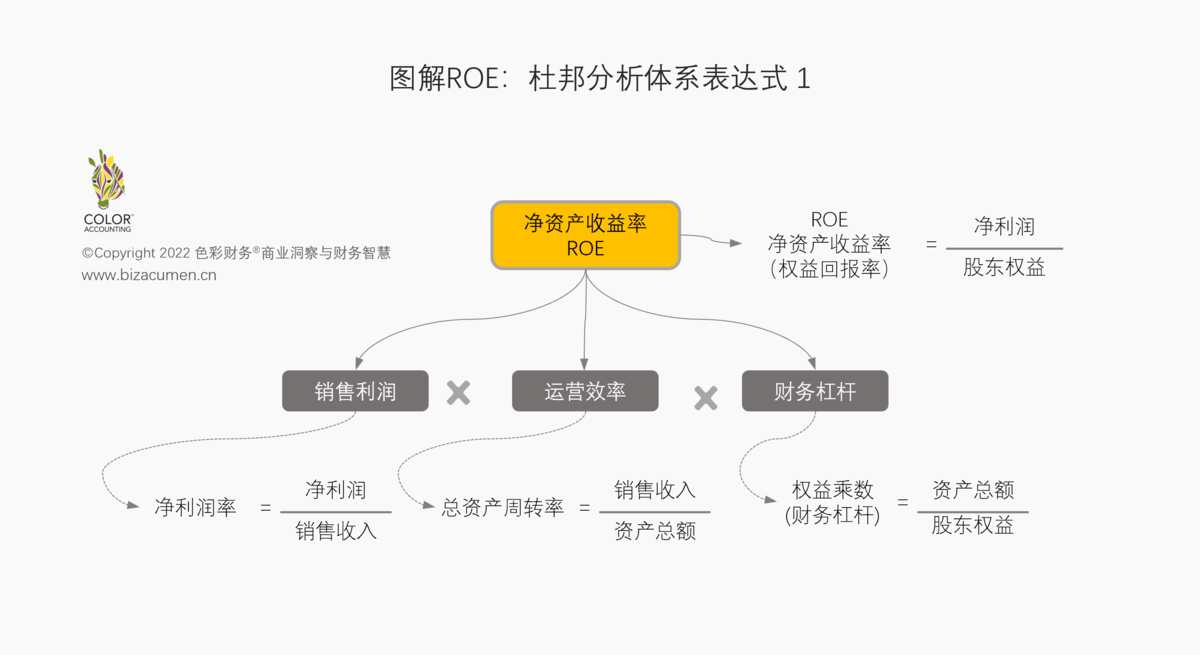

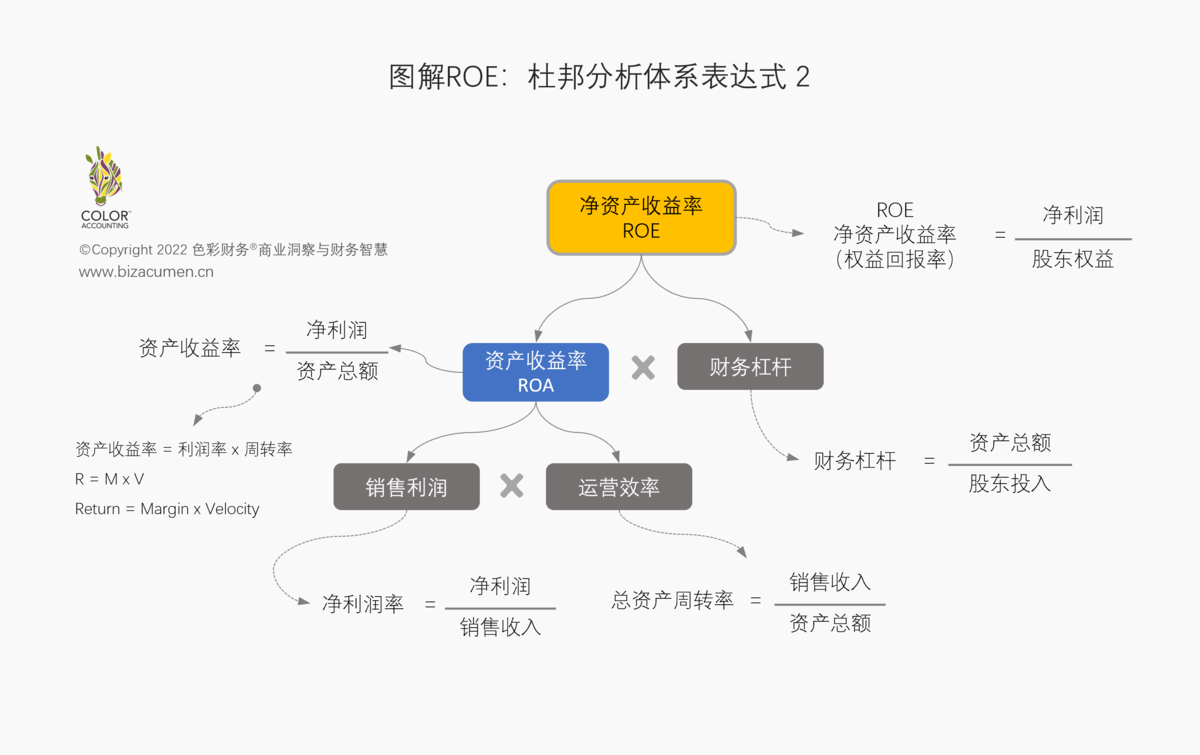

03 ROE背后的财务模型-杜邦分析体系

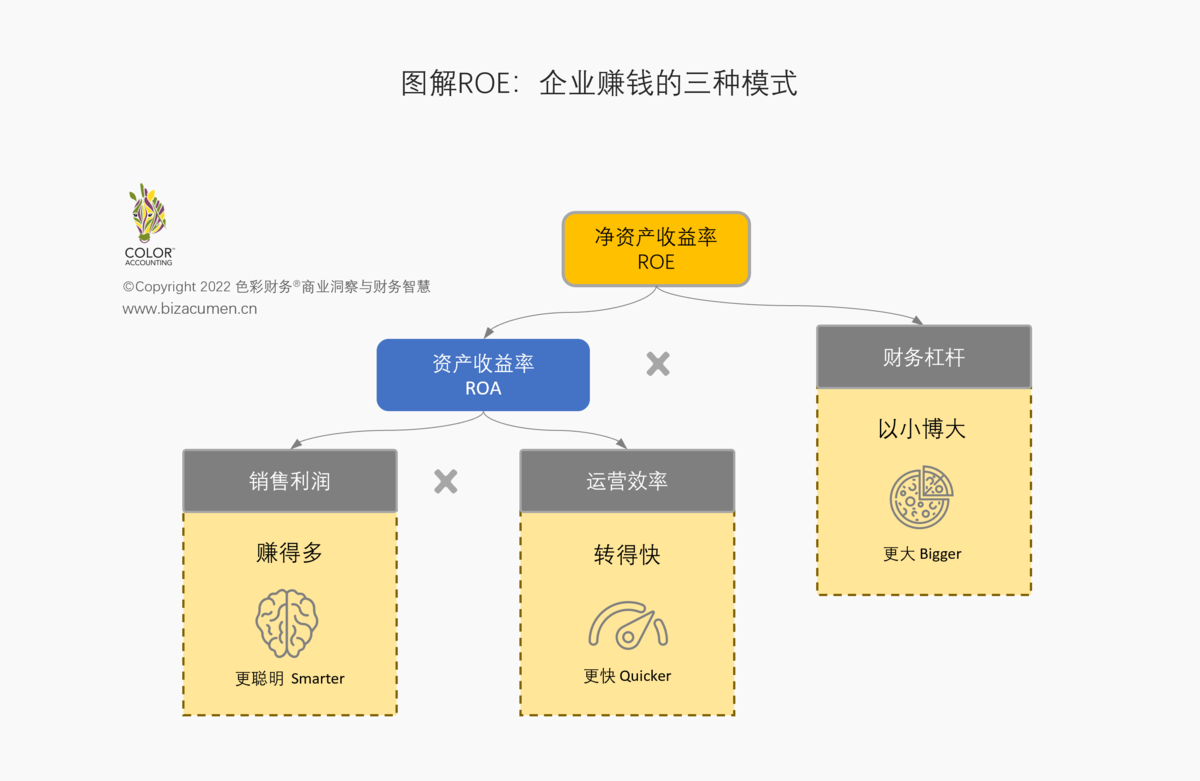

用于解读ROE的最著名工具就是杜邦分析方法Dupont Analysis,杜邦分析法的基本思想是将企业净资产收益率ROE逐级分解为多项财务比率的乘积,来综合评估企业的经营业绩。

杜邦分析将ROE拆解为三个要素:销售利润(销售净利润率),运营效率(总资产周转率)以及财务杠杆。杜邦分析方法解释了三个问题:企业的生意是否赚钱?企业的运营效率如何?企业的债务风险是否可以承受?

通过杜邦分解,我们可以专注于财务绩效的关键指标,以确定其中哪些因素引起了ROE的变化,企业管理人员可以使用杜邦分解来确定应给予重视的强项或是弱点。

杜邦分析体系表达式一:

杜邦分析体系表达式二:

04 从管理者视角解读ROE

通过“杜邦分析”我们可以清晰地知道,影响ROE的是销售利润率、总资产周转率、财务杠杆这三个因素。

看似简单的数学拆解,大道至简,杜邦分析方法揭示了企业赚钱的三种模式:1、赚得多(销售利润);2、卖得快(运营效率);3、以小博大(财务杠杆)

任何一个因素的提升,都能够带动ROE的提升。因此管理者可以有针对性的对这三个因素进行有效的改进和提升,从而寻找到可以提高ROE的途径和方法。

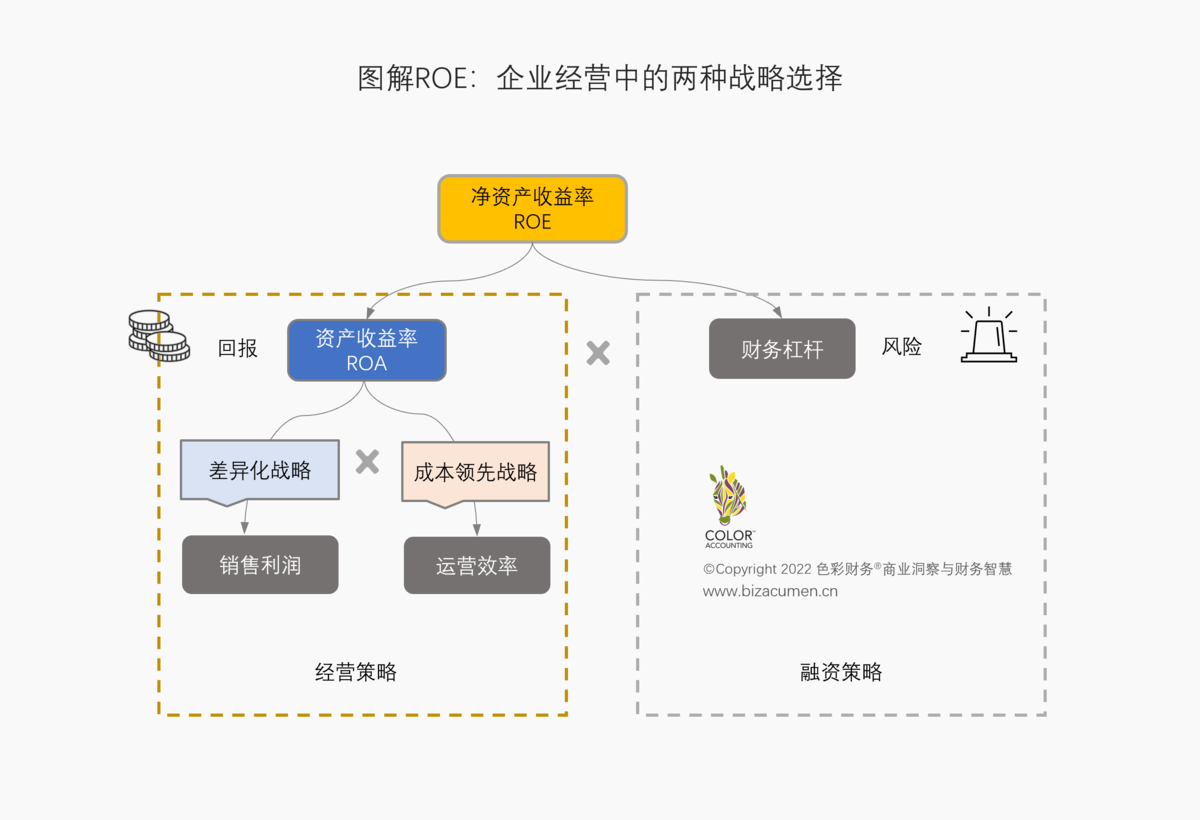

更深一步地解读,从管理者的视角看,它代表了公司经营水平的三个方向:盈利能力(差异化)、营运能力(成本领先)、偿债能力(财务杠杆)。杜邦分析法可以帮助管理者快速定位出公司的能力偏向,找到公司的竞争优势,并找到进一步决策的着力点。

如图所示,通过杜邦分析模型我们可以将财务分析上升至战略的视角,即在企业经营中的两种战略选择。

所谓成本领先战略,就是企业通过降低生产成本,使自己的产品具有更大的价格优势来获取更大的市场份额,即薄利多销。因此,采取成本领先战略的企业就具有低毛利率、高周转率的特点。例如我们在色彩财务课程中讨论的沃尔玛案例,这类公司通常对供应链和渠道的把控非常强势,对管理能力的也要求非常高。

另外一种竞争战略就是差异化战略。采取这种竞争战略的企业往往表现出高毛利率低周转率的特点。例如,我们在色彩财务课堂中讨论的蒂芙尼案例就是差异化的代表。差异化优势主要来源于企业所进行的各种具体活动和这些活动影响顾客的方式,这些独特的活动使企业提供产品或服务具有独特性,该独特性能够为顾客创造价值,而且是竞争对手无法提供的。

仔细分析企业ROE高低的原因,我们就大致可以了解到企业在竞争战略上的选择,即在销售利润与运营效率这两个方面的取舍。而不管是采用成本领先或是差异化战略的企业,我们都需要进一步深度研究这种竞争力是如何一步一步形成的,也就是这些企业究竟做了什么,而不是单纯来看ROE的高低。

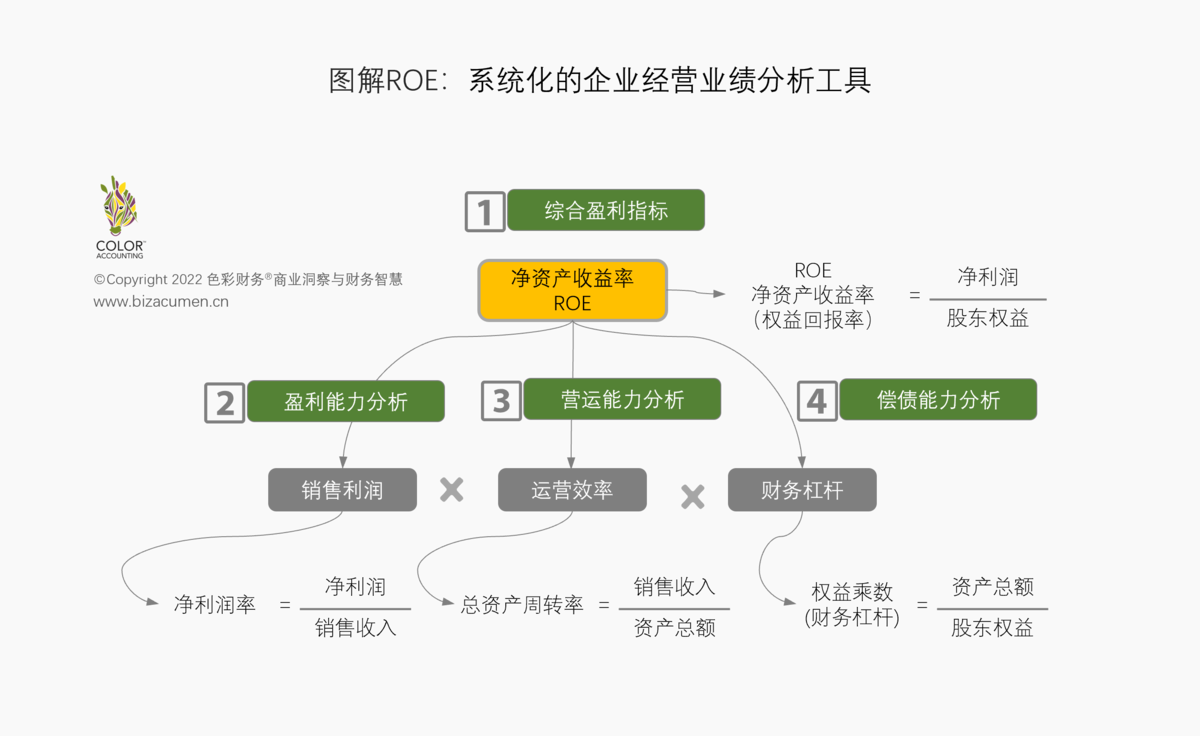

05 系统化的企业经营业绩分析工具

ROE是综合性指标,就像一把尺子可以让我们在不同企业之间进行比较。

当我们对一家企业的经营业绩进行系统分析时,可以采用四个步骤(如图所示),先看企业的ROE,即综合盈利指标分析,然后对ROE进行分解,判断企业属于哪种模式(高利润、高周转、高杠杆),即盈利能力分析、营运能力分析、偿债能力分析。

于是就有了以下的相应策略:

1、盈利能力:提高销售净利率,高利润模式即提高企业的经营效益

2、运营能力:提高总资产周转率,高周转模式即提高企业的经营效率

3、财务结构:提高权益乘数,高杠杆模式即提高企业的资产负债率

当然,ROE不是万能的指标,也像其他财务比率分析一样存在缺陷,无法涵盖影响企业经营成果的所有因素。

比如,ROE采用的是资产负债表和利润表的数据,而没有涉及现金流量表信息,尤其是经营活动现金流信息;ROE只是针对盈利能力、营运能力、偿债能力角度的基础分析,并没有体现企业成长能力的分析……

在ROE分析的基础上,我们需要根据企业所处行业和经营策略不同加入其他财务指标对分析体系进行完善,比如资产负债率、经营现金流、资产结构、毛利率等补充分析,以建立更加系统的财务分析框架。